若い世代の金融リテラシー

ある意味、自分一人でFIRE(Financial Independence, Retire Early)できるだけの資産を貯めることは、それほど難しくはありませんでした。

しかし50代の私が逃げ切れたとして、果たして現在20代の娘たちの世代はどうでしょうか。

大丈夫か娘たち!

そこで一案を講じました。私の投資の戦略(そんな大した事ではないですが)を、子供たちに伝えようと。

まずは 証券口座を作りなさい

なるべく早くから投資をはじめ、これから先の時間を味方につける事が投資戦略としては重要だと考えた訳です。

20代の投資戦略

2024年時点の最適解は、積立NISAで米国株インデックス、または全世界株式インデックスですね。

実は娘は2人が生まれた時から成人するまでの間に、親戚の皆様から折に触れお祝いをいただいておりまして、それらは娘が成人した際に渡しています。

まだ残ってるかわかりませんが、これを種銭にして40代くらいまでにある程度の資産を貯えられたら、その後の人生の選択肢も広がるのではないかと伝えています。

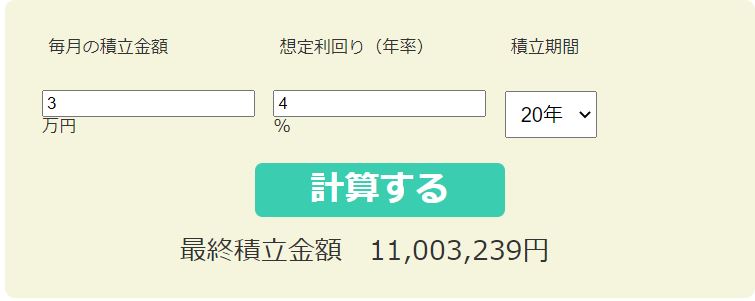

積立NISAの上限である40万(月あたり3万円)を、何とか20年くらい続けて投資できれば、年利4%だと資産総額は1100万にもなります。

知ってる人は知っている「72の法則」によれば金利約4%だと18年(72÷4=18)で元本は2倍になりますので、この1100万円をその後60歳までさらに20年程寝かせておいても2200万くらいにはなりそうです。

若者は投資期間を長くとれるのが最大のメリットですね。

子供への教育は親の責任ではありますが、何を教えるかは親次第です。

処世術的なもの、例えば社会人として何をすべきでないかについては、折に触れて教えたつもりです。

しかし自分が未熟であった金融に関する教育は、これまでしたことがありませんでした。

昨今20代や30代でも資産運用をしている事例を見聞きするにつけ、このままじゃまずい、と思うようになりました。早く気づいて早く始められるかがカギなんです。

このブログを見ていただいているかもしれない若い世代の方たちにも、まずは知っていただけたら良いかなと思います。

今回も最後まで読んでいただきありがとうございます。ではまた!

関連するこちらの記事もご一読ください。

コメント