今回は、自由への第一歩ともいえる、自分の資産をどうやって把握するかについて解説していきます。

本編では、エクセルなどの表計算ソフトの使い方が、おおむね理解できる前提で解説していますが、

知らなかったとしても、イメージは掴んでいただけると思いますし、そんなに難しい内容ではありませんので、ご安心ください。

特に、最後のシミュレーション結果は是非お見逃しなく!

生活費とゆとり費の使い方によって

30年後の生活費がどうなるかが予想できます。

お試し用のサンプル

もダウンロードできますよ!

資産表の作り方

資産表では現在の資産総額、将来のイベントに必要な支出と、資産残高の推移を把握するために作成します。

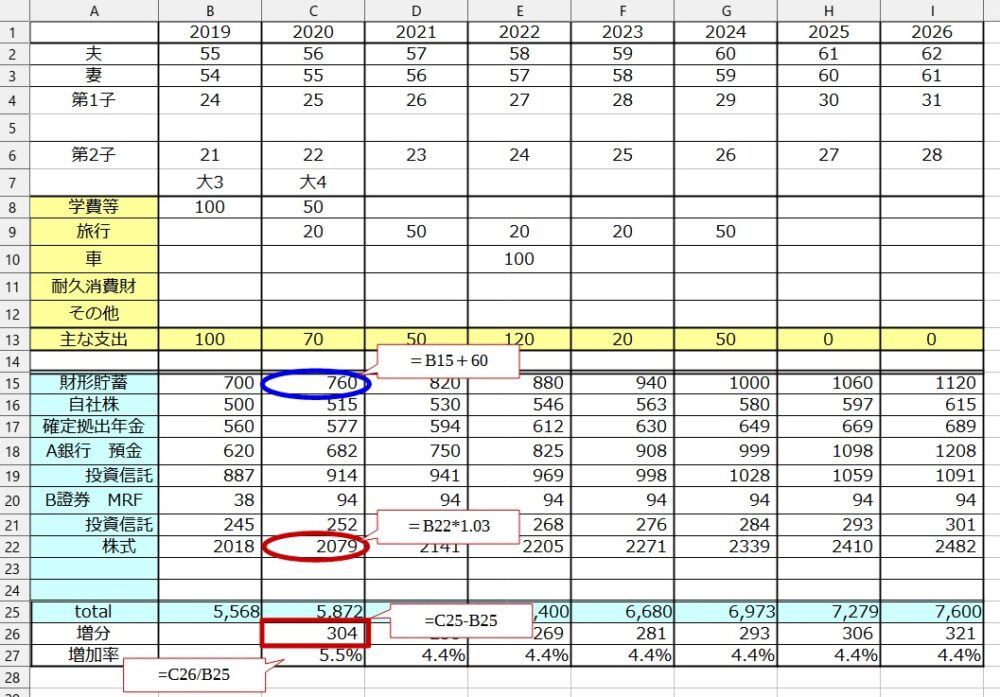

まず解説の前提として、下図(エクセル表)の見方を説明しますと、ヨコ方向(左から右)で年単位の家族の年齢や学年を記入しています。タテ方向(上から下)では、将来の予算と実績を、おおまかに記入します。

正確な収支を把握する目的ではありませんので、収入(給与や賞与)の合計などをする必要はなく、あくまでも資産残高の断面をきちんと把握すればOKです。

そして、推移が分かるようにするために、締め日(年末か年度末など)をあらかじめ決めておき、だいたいその日くらいに資産状況を確認して記入します。

未来の残高については、例えば財形貯蓄のような定額積立であれば、2019年の残高(B15のセル:ヨコB列、タテ15行目の箱のこと)に年間の積立額(たとえば60万)を足して、2020年のC15のセルに「=B15+60」と数式を記入すればOKです。

投資信託や株式のような、将来の評価額が不確実な項目については、平均的な利率(例えば3%)で計算しておきます。

例えば、B証券の2018年の株式の評価額(B22のセル)に利率を足して、2020年のC22のセルに「=B22*1.03」と数式を記入すればOKです(「*」:アスタリスクはかけ算の「×」の意味)。

この操作を繰り返す(同じ式をその右のセルにコピーする)と、5年後、10年後の見込み評価額が算出できます。

是非マネして欲しいのが、最後の2行(26~27行目)の増分と増加率です。

例えば2019年から2020年の増分(C26のセル:ヨコC列、タテ26行目)は304万円で、その増加率はC27のセルで、5.5%です。

C26のセルの中身には「=C25-B25」という式が入り、C27のセルには「=C26/B25」という式が入り、さらにセルの表示形式を「パーセンテージ」にします。

この増分と増加率は、その1年の状況がどうなのか、とか今後どうしたらよいのか、などを振り返りに使えますし、頻繁に入力(例えば月毎や半期ごと)すればより細かい意思決定が可能です。

私の場合は、日々の株価の推移をこの表に反映させて、一喜一憂しております(笑)

ちなみに「同じ式をその右のセルにコピーする」方法として、オートフィル機能というものがあります。コピーしたいセル(または複数セル)を選択して、その選択範囲の右下にカーソルを合わせると「+」マークがでてくるので、それをコピーしたい範囲までドラッグするやり方です。

これはエクセルなどの表計算ソフトの基本機能なので、覚えておいて損のない機能です。

ちなみに、表計算ソフトはもちろんマイクロソフトのエクセルでもよいのですが、けっこう高いので、私は「LibreOffice Calc」を使用しています。

このLibreOffice Calcは、オープンソースといって無料で使えるソフトです。

表計算のCalcの他にも、Writer(ワープロ)、Impress(プレゼンテーション)など数々のアプリが含まれていて、すべて無料で使えるんです。

また、マイクロソフトのエクセルで作ったファイルを読み込むことも、エクセルで使える形式で保存することもできますのでとても便利です。

詳しく比較したわけではないですが、これくらいの使い方だったら機能的にも全く問題はないですね。おすすめです。PC版です。

資産シミュレーションの作り方

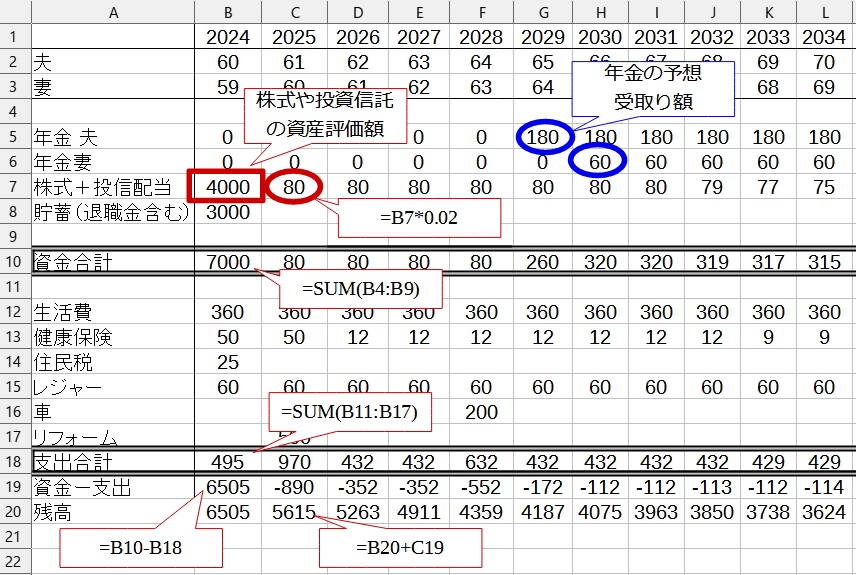

資産シミュレーションは、主に老後や退職後の生活費や年金収入など、この先20~30年の収支を見通すために作成します。

前述の資産表と似ていますが、ヨコ方向は年単位と年齢。年金の開始時期とかを考えるために、年齢も記入しておきます。

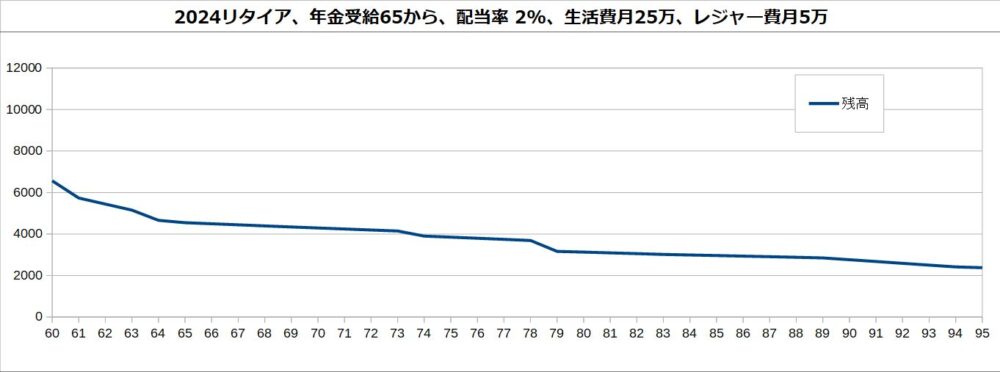

この例では、株式や投資信託の資産を4000万円(B7のセル)、退職金を含む老後準備資金が3000万円(B8のセル)あった場合です。年金の受給開始を夫婦とも65歳としてみました。

生活費は月25万+レジャー費5万の合計30万円。保険料や税金、主な出費などもわかる範囲で記載します。

年金と配当金の不足分を取り崩していきながら、現預金→投資信託&株式の順番で取り崩していきます。

7行目に記載している「株式+投信配当」は、上記で作成した株式と投資信託の残高に、配当率をかけたものを記入します。ブレはあるでしょうが、一旦ここは2%と置きましたので、年間80万円の配当を受け取る前提です。

現預金が底をついた後は部分的に売却していきますので、保有残高(株数)に応じて配当が減っていくことになります。

シミュレーション結果

そんなこんなで数字を入れていくと、各年毎の資産残高を試算することができまして、

その資産推移(前項の20行目の残高)を折れ線グラフにすると、こんな感じになります。

ちなみに、開始時点の資産(投資+貯金+退職金)は7000万としています。

この例で78歳でガクッと下がってるのは、リフォーム費用を500万仮置きしているせいですが、それでも2000万程残りますので、介護や病気などでまとまったお金が必要になった場合も安心できそうですね。

このように、現在の資産状況と今後のシミュレーションをしてみることで、必要な老後資金やFIREが可能となる年齢が予測できたりしますので、可視化は大事です。

私の場合、いくつかのパターンのシミュレーションを作成して、家族に理解を求めましたので、そういう意味でも便利なツールとして使えると思います。

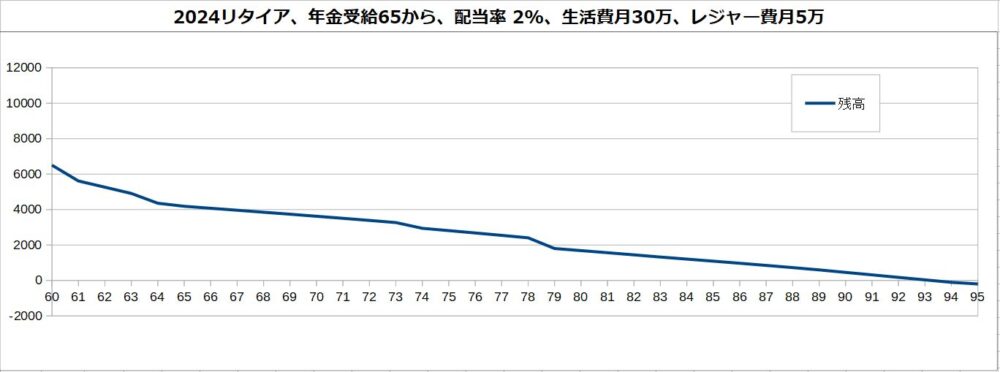

ちなみに、生活費を80歳までは30万円、以降は27万円とすると93歳で資金は底をつきます。実際は節約して乗り切れる範囲だとは思いますが、

生活費が5万増えるだけで大きな違いが現れます。つくづく日々の節約も大事だということがわかりますね。

いかがでしょうか。こんな感じで複数パターンでシミュレーションしてみることで、老後資金の過不足がより現実味をましてくるのではないでしょうか。

ぜひ皆さんも試してみてください。お薦めです。

今回も最後まで読んでいただきありがとうございます。ではまた!

ご参考までに、上記で使用したエクセルファイルを貼っておきますので、ご自由にダウンロードして使ってみてください。(ダウンロードしたら別名で保存してください)

エクセルなどの表計算ソフトが得意でない方は、こちら記事をご参考にしてみてください。

こちらの記事もご一読ください。

コメント