pandaくんは、

いつから年金をもらうつもりかね?

ボクはそもそも年金が少ないので

繰下げて、増やそうかと考えてますが、

正直、ちゃんとは考えてないんですよ

ということで、今回は年金の開始タイミングについて、調べてみることにします。

受給開始時期についてのおさらい

繰上げ&繰下げ

厚生年金と国民年金は通常65歳から支給されますが、申請すれば60歳から受け取る(繰上げ)ことができますし、75歳を限度に65歳より遅く受取る(繰下げ)こともできます。

繰上げすると、その分受け取る年金額は減額され、その減額率は0.4%×繰上げ月数で計算します。

逆に繰下げをすると年金額が増えて、増額率は0.7%×繰下げ月数になります。

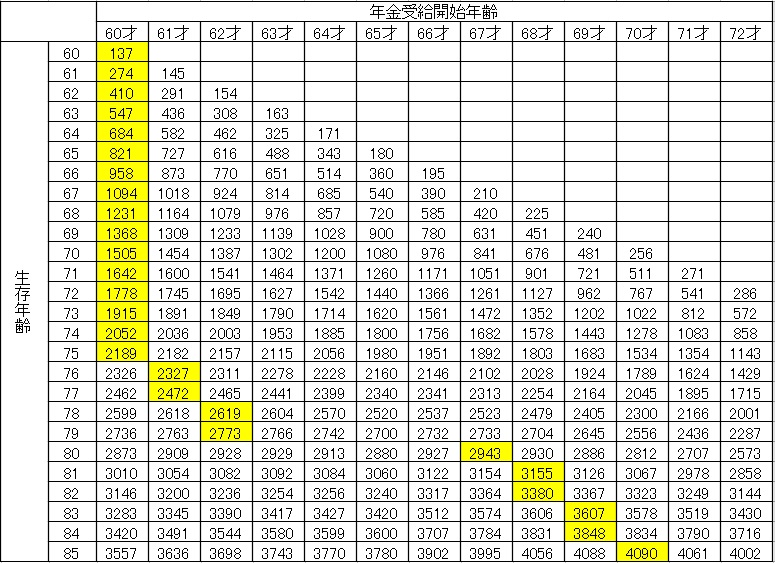

ちなみに上図は、年金月額が15万円の場合に、受給開始年齢(横軸)ごとの生存年齢(縦軸)までの総支給額を表にしたものです。(黄色は各年齢まで生きた場合の最大値)

例えば60才から受給する場合、75才以下で死亡する場合には総支給額が最大となり(黄色部分)、それより長生きすると損になりますが、

85才まで長生きする自信がある方は、70才まで繰下げれば、総支給額を最大化することができます。

そしてこれは、65才で受け取れる標準的な支給額が多い人も少ない人も、額は違えど同じ結果になります。

私のように早期退職した人は、結果として年金支給額も少なくなる可能性が高いので、年金支給額が増える繰下げ受給は「有力な選択肢」と考えることができます。

しかし、人より早く収入ゼロ生活を始めた早期退職者にとっては、年金収入を早くから受け取れる繰上げ受給も「魅力的な選択肢」と言わざるを得ません。

はてさて、どうしたものか、と。。

寿命について

自らの健康状態を横目に見ながら、余命を見積もり、年金受給の開始タイミングを見計らう。

厚生労働省が毎年発表している「簡易生命表」をみると、65歳以降の平均余命は、男性は20年、女性は25年なので、

85歳まで生きると考えると、受給開始を70歳以降まで繰下げれば総支給額は最大になりますが、

健康寿命では、男性が72歳で女性が75歳くらいなので、体が不自由になってお金も使わないのに、年金は最大限いただくというのは、ちょっと違いますね。

なので、寿命を全うして死ぬ間際に資産が最大になることを目指すよりも、75歳までにもらえるお金を最大化すべきでしょう。

税と社会保険料

えっ、年金から税金がひかれるんですか?

88歳のpandaの父は、すでに25年以上年金生活を送っているのですが、60歳定年の時代に嘱託で63歳まで働いた父の年金収入は手取りで月20数万円程。

先日、確定申告の計算書を見せてもらうと、結構な額の税金と社会保険料が引かれていました。

えっ、こんなに引かれるんだ!?

(-_-;)

会社から給料をもらうとき、税金や社会保険料が天引きされますが、実は年金も同じです。

65歳未満なら年額108万円、65歳以上なら年額158万円以上の年金を受け取る人は、年金から所得税が源泉徴収され、65歳以上で年額18万円以上の年金を受け取る人は、国民健康保険料や介護保険料などが天引きされます。

したがって、現時点で年金定期便等で確認できる年金見込額とくらべると、実際に振り込まれる金額は10~15%少ない金額になるようです。

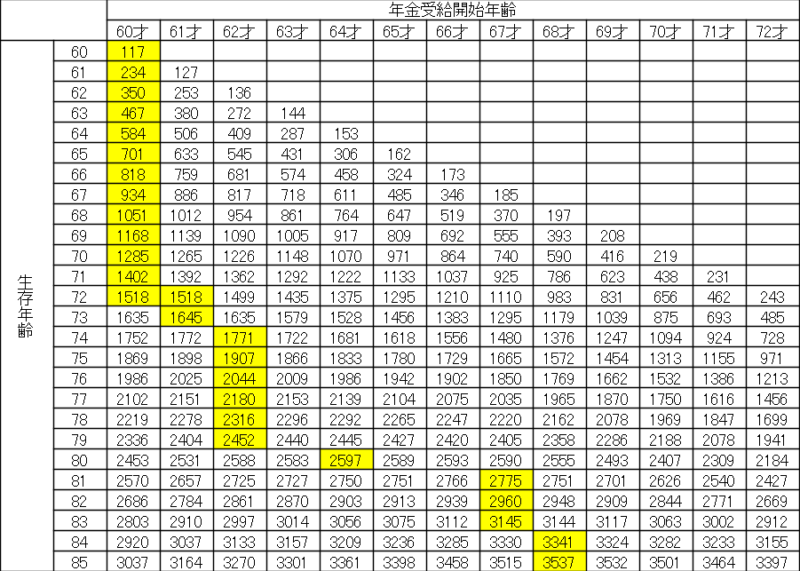

こちらの表は、先ほどの表に税と社会保険料を考慮して作成したもの。(住んでる地域などにより異なりますので目安としてみてください)

各生存年齢ごとの最大値は、少しいびつな形になりました。これは年収の段階によって各料率が増えるからで、そもそもの支給額によってパターンは変化します。

手取り月額15万円の場合、63歳を境に年収が158万を超えますので、直前の62歳から受給するのがひとつの狙い目になりそうです。

年金を自分で運用する

早くから年金を受給することによって、資産を減らすスピードがゆっくりになって、逆に運用に回せるお金が増えることになります。

まあ、年金以外の収入(配当や家賃収入などの不労所得)がある人に限られるんですが。

例えば先ほどの表で、62歳で繰上げ受給をした場合の年間の手取りの受給額は136万円だが、これを年利3%で24年運用した場合、85歳時点の資産は約4,770万円になります。

これは、例えば68歳から受給した場合の手取り195万円を3%で18年運用した場合の4,690万円より80万円も多くなります。

しかも、年間136万なら、積立Nisaの枠内にも収まるので、運用益も非課税で受け取れますね。

住民税非課税という選択はありか?

繰上げ受給は年金の受給総額を減らすことになって損だと思う人が大多数だと思いますが、果たしてそうでしょうか。

住民税非課税のメリット

年金額を住民税非課税になるまで減らすと、一定のメリットがあることはよく知られています。

文字通り住民税や所得税がかからなくなり、社会保険料(国民健康保険、介護保険)の負担が少なるなるのはもちろん、医療費の窓口負担が少なくなったり、高額医療費の自己負担上限が低くなったりします。

最近、医療費が増え続けている私にとって、これは地味にありがたい。

住民税がかかる人に変わる可能性

デメリットとしては、一度繰り上げると途中で変更できないので、減額された年金が生涯にわたって固定されることは、長生きリスクを高めることになりかねません。

さらに、住民税非課税に該当するかどうかを判定する計算式は複雑で、扶養家族の有無や住んでる地域によって非課税のボーダーラインが変わる可能性もあります。

つまり制度変更や移住などによって課税対象者になると、恩恵はゼロになり、減額された年金額を生涯受け取るデメリットだけが残ることになります。

これはちょっと手放しで喜べる戦略とは言えません。

これで決定、筆者の選択とは

以上、つらつらと検討してきましたが、私が最終的に選んだのは、

62歳で繰上げ受給して、住民税非課税を狙う。

住民税非課税のメリットを取りながら、支給額が少ないことによる長生きリスクは、自ら長期間で運用することでカバーする。

いかがでしょうか。私の考える年金戦略は、こんな感じになりました。

制度が変わったりしたら、見直すかもしれませんし、60歳になったら月単位まで詳細化したいと思いますが、現時点ではこのレベルで。

ちなみに、私の戦略に興味を持たれた方は、是非年金定期便かねんきんネットでご自身の年金の支払い見込み額を確かめてみてください。

私と同様に月15万円(年間180万)であれば同じ方法が使えますし、違っていたとしても同じ考え方で試算してみても良いかもしれません。

まあ、最後は自己責任ですので(笑)。

今回も最後まで読んでいただき、ありがとうございます。ではまた!

2023年上期の資産状況はこちらです。

他にも、過去のこちらの記事なんかもお薦めです。

コメント