2022年の大みそかです。年末恒例の家計簿&資産状況を公開したいと思います。

1年間のFIRE生活の支出はどうだったのか?

資産は減ったのか、増えたのか?

4%ルールは果たして実現できたのか?

FIREとは、Financial Independence, Retire Earlyの略語で経済的自立と早期リタイアすることです。

4%ルールとは、生活費の25年分の資産を貯めて、その資産を年4%で運用していけば、資産を減らすことなく生活できるという考え方です。

2022年の家計簿

家計支出

まず、家計支出の内訳から見ていきます。

| 分類 | 1~6月平均 | 7~12月平均 | 2022年月平均 | 2022年合計 |

|---|---|---|---|---|

| 食費 | 61,949 | 57,014 | 59,481 | 713,777 |

| 日用品・被服費 | 4,602 | 7,647 | 6,125 | 73,494 |

| 自動車・交通費 | 5,745 | 9,682 | 7,714 | 92,562 |

| 光熱水道 | 20,241 | 16,526 | 18,383 | 220,602 |

| 通信・携帯 | 5,352 | 4,762 | 5,057 | 60,681 |

| 住居費 | 18,520 | 18,520 | 18,520 | 222,240 |

| 家電・家具 | 15,167 | 11,637 | 13,402 | 160,822 |

| ゆとり費 | 88,407 | 101,373 | 94,890 | 1,138,683 |

| 医療費 | 9,881 | 9,381 | 9,631 | 115,572 |

| 税金(固定資産) | 6,500 | 6,333 | 6,417 | 77,000 |

| 自動車税、保険 | 1,800 | 5,668 | 3,734 | 44,810 |

| 合計 | 238,163 | 248,544 | 243,354 | 2,920,243 |

| 合計(ゆとり費を除く) | 149,756 | 147,171 | 148,463 | 1,781,560 |

2022年トータルでは、生活費178万+ゆとり費114万=合計292万円でした。

月あたりで見ると、生活費14.8万+ゆとり費9.5万=合計24.3万円となりました。

6月に見直した計画値は、生活費18万+ゆとり費12万=合計30万円(年間360万円)でしたので、いずれも計画の範囲内に収まりました。

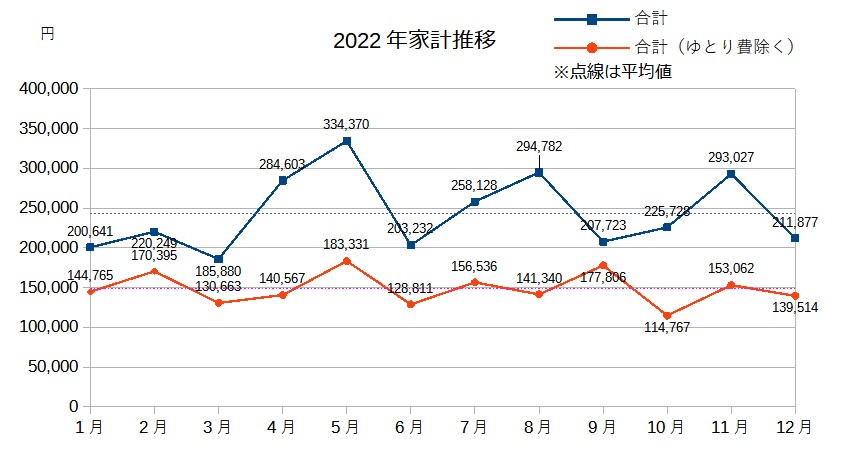

次に1年間の推移をグラフで見てみます。薄い点線は平均値です。

ゆとり費が多くなった月もありましたが、これなら計画値を少し小さく見積もっても大丈夫かもしれません。

家計支出を抑えることは、例えば資産運用がうまくいかなかったとしても、資金が底をつくといったリスクを減らすことができます。

なので、2023年もこの堅実ライフスタイルを維持していきたいと思います。

節約一辺倒では気分の重くなりますので、

やりたい事や欲しいものをよく吟味して

使いましょう!

住民税、健康保険

退職後1年目の住民税や健康保険料は、前年の収入から計算されますので、覚悟が必要です。

まずは住民税。

2022年2月に2022年1~5月分の住民税357,000円、2022年6月~2023年5月分の853,300円。の合わせて121万円を支払いました。高っ!

2023年は、2022年の収入がゼロですから、住民税非課税となる予定です。

ちなみに、失業保険(雇用保険の基本手当)には所得税も住民税もかかりません。

次に健康保険。

以前のブログでも書きましたが、退職後の健康保険は、国民健康保険に新規加入するか、務めていた会社の健康保険組合の任意継続をするかの2択です。

費用を比較した結果で、後者の任意継続にしたのですが、その場合の保険料は

2022年1~3月分が122,150円、2022年4月~2023年3月分の517,814円。の合わせて64万円を支払いました。高っ!

来年2023年は保険料も安くなりますので、国民健康保険に加入する予定です。

たぶん、夫婦2人で年間12万円程度の見込み。

その他支出

生活費とは異なる予算の支出がもう一つありました。

それは、バイク購入やリフォーム費用など。こちらは別枠で管理。

で、今回11月にバイク購入しましたので、こちらの費用が99万円です。

これは私が心豊かに生きていくために必要な支出ですので、ご容赦ください!

失業手当

ここからは収入の話。

pandaは2021年末に退職していますので、今年は収入らしい収入はありません(あたりまえ)。

主な収入といえば失業手当ですが、給付された総額は124万円でした。

毎月2回失業状態(求職活動)を報告に行く手間はありますが、このお金は助かりますね。

配当金収入

配当金収入は、しめてまとめて160万円。ひと月当たり13.3万円です。

ひと月当たりの平均支出は24.1万円ですので、配当金で支出の55%は賄えている計算ですが

もっと高配当株への組み換えを行って、配当利率を4%近くまで上げたいですね~。

2022年12月末時点の総資産

ここからは、総資産の話をします。

これまでの収入と支出をまとめたのが、こちらの表です(単位は万円)。

| 費目 | 金額 | |

|---|---|---|

| 収入の部 | ||

| 退職金 | 129 | |

| 失業手当 | 124 | |

| 配当金 | 160 | |

| 収入の部合計 | 413 | |

| 支出の部 | ||

| 生活費(R4.1~R4.12) | 292 | |

| 住民税(R4.1~R5.5) | 121 | |

| 健康保険(R4.1~R5.3) | 64 | |

| その他支出 | 99 | |

| 支出の部合計 | 574 | |

| 収入ー支出 | -163 | |

トータル163万円のマイナスですので、資産の取り崩し分は実質163万円となります。

株式資産の状況

12月30日終値の日経平均は、26,094円と前年比では2,697円(9%)の大幅安となりました。

やはり、12月の岸田総理の増税発言が痛かったですね。それまでは回復基調だったのですが。。

引き続きキャッシュポジションを保ちながら、塩漬け低配当株の損切りと、高配当株の押し目買いを進めていきます。

2024年からはNISA枠の増額がありますので、それに備えてNISA口座を変更(野村証券→楽天証券)したいと思います。

なんやかんや楽天の方が使いやすいし取引手数料もお安いので。

総資産状況

日米の株式暴落の影響をかなり受けまして、12月末時点では以下のようになりました(単位は万円)。

| 分類 | 2020年 | 2021年 | 2022年 | 2022-2021 |

|---|---|---|---|---|

| 株式 | 2,600 | 3,603 | 4,409 | 806 |

| 投資信託 | 724 | 1,087 | 1,009 | -78 |

| 預貯金 | 1,050 | 798 | 231 | -567 |

| iDeCo | 1,343 | 1,443 | 1,227 | -216 |

| 合計 | 5,717 | 6,931 | 6,876 | -55 |

2022年12月末時点の資産は6,876万円です。

2021年と比較するとマイナス55万円です。

これは本来、支出の取り崩し分が163万のマイナスがあるはずですから、

55万で済んでいるのは、この暴落相場の中でも健闘できたのではないでしょうか。

2023年は景気が回復してくれるといいのですが。。

まとめ

- 2022年実績はこれまでの予算内には収まった

- 総資産は6,876万円、前年マイナス55万円で済んだ

- 株式は高配当株へ組み換えて、年間200万の配当をねらう

資産をあまり減らすことなく、2022年を無事乗り切ることができました。

いつまで持ちこたえられるのか、生活スタイルの変更が必要か、など心配事もありますが、

来年も、バイクや旅行などアクティブに活動したいと思います。

今回も最後まで読んでいただき、ありがとうございます。

コメント