さて2023年の大納会も終わりましたが、無職生活2年目の成績はどうだったでしょうか。

今回は2024年に開始する新NISAについても、考えてみたいと思いますので、最後までお見逃しなく!!

2023年の支出と資産はどうなった?平均株価は結果的には好調だったかな。

2023年の米国株は、2022年から始まった利上げにより前半は停滞しましたが、インフレが鈍化した年後半は持ち直しましたね。

日本株は年前半は順調に上昇し、6月には日経平均3300円を回復しましたが、その後は円高懸念で失速しました。

2023年の家計簿

家計支出

まず、家計支出の内訳から見ていきます。

| 分類 | 2022年月平均 | 2023年月平均 |

|---|---|---|

| 食費 | 59,296 | 61,618 |

| 日用品・被服費 | 6,125 | 5,696 |

| 自動車・交通費 | 7,714 | 5,151 |

| 光熱水道 | 18,383 | 15,205 |

| 通信・携帯 | 5,057 | 5,113 |

| 住居費 | 18,520 | 18,687 |

| 家電・家具 | 13,402 | 1,362 |

| ゆとり費 | 94,890 | 72,308 |

| 医療費 | 9,631 | 16,402 |

| 税金(固定資産) | 6,417 | 6,417 |

| 自動車税、保険 | 3,734 | 4,312 |

| 合計 | 243,354 | 212,269 |

| 合計(ゆとり費を除く) | 148,463 | 139,961 |

2023年の平均値は、生活費14万+ゆとり費7.2万=合計21.2万円となりました。

2022年の年間の平均値と比較すると、ゆとり費を除く生活費でマイナス8,500円、ゆとり費でマイナス22,500円、トータルではマイナス31,000円となりました。

これを年間にすると、2022年が291万円だったのに対して、2023年は254万円となり、年間で37万円節約できたことになります。

内訳を見てみると、食費と医療費は増加したものの、そのほかは概ね減りましたね。

物価高による影響は食費が増えた所にあらわれましたが、一方で光熱費は下がりました。これはきっと日々の努力と、年末が暖かかったのと、九電の値上げがなかったのが原因でしょう。

ちなみに旅行などの大型出費は上記に含めていませんので、それについては後述します。

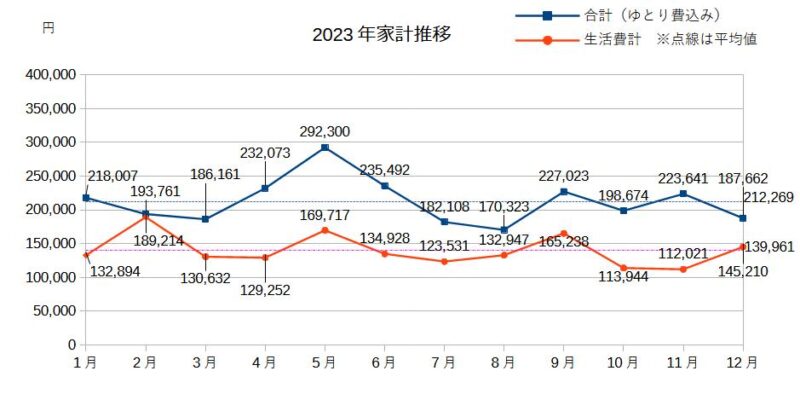

以下に過去1年間の推移をグラフで見てみます。薄い点線は平均値です。

前回決めた予算では、生活費16万、ゆとり費10万、合計26万円(年間312万円)としましたが、2023年の結果ではいずれもクリヤすることができました。

ちなみに、グラフ上の青線と赤線の開きが、ゆとり費の大きさになるんですが、4月5月あたりの開きが特に大きかったですね。これはキャンプやフェスの準備費用がかさんだためです。

詳しくはこちら

7月以降は生活費もゆとり費も、わりと少なめに推移。特に大きなイベントが少なかったせいかもしれません。

それにしても、ゆとり費が思ったより使えてないなぁ。

その他支出

2022年の私の収入はゼロでしたから、住民税は非課税に、健康保険料は妻のパート収入により決定され、2023年6月から2024年3月までの保険料は70,040円、そのうち2023年内の支払いは49,040円でした。

国民年金保険料は全額免除中です。ちなみに全額免除でも、ちゃんと申請しているので、半分は支払ったことになってます。

残る支出は、生活費支出の「ゆとり費」とは異なる予算の支出である「その他支出」でして、ここでは、旅行やリフォーム費用などの大型の支出を生活支出とは別枠で管理しています。

で、その内訳はというと、

- 長女と次女の結婚祝い(200万円)

- 両親との下呂温泉、箱根、鎌倉旅行(約70万円)

- ガスコンロと換気扇のリフォーム(約30万円)

トータル約300万円の出費がありました。

結婚祝いも生前贈与と思えば、これはこれでアリだなぁ

配当金収入

配当金収入は、しめてまとめて189万円。ひと月当たり15.75万円です。

2022年の配当金収入は160万でしたが、今年は18%アップとなりました。

後で述べますが、株式資産の評価額は合計で5696万円でしたので配当率は約3.3%。

年間200万を目指していますので、達成までもう少しって感じです。来年も高配当株への組み換えを進めていきたいと思います。

2023年12月末時点の総資産

ここからは総資産の話。これまでの収入と支出をまとめたのが、こちらの表です(単位は万円)。

| 費目 | 金額 | |

|---|---|---|

| 収入の部 | ||

| 配当金 | 189 | |

| 収入の部合計 | 189 | |

| 支出の部 | ||

| 生活費 | 254 | |

| 住民税 | 0 | |

| 健康保険 | 5 | |

| その他支出 | 300 | |

| 支出の部合計 | 559 | |

| 収入ー支出 | -370 | |

収入の合計は189万円、支出の合計は559万円ですので、トータルでは370万円のマイナスとなりました。

よって2023年の資産取り崩し分は、370万円となりました。

総資産状況

2023年の日経平均は、33年ぶりの高値33,000円台を付けるほど好調でしたが、その後大きく値を下げて30,000円を下回りそうになりましたが、終盤にはなんとか33,000円台に戻しました。

中盤の下げで大騒ぎして損切してしまうと、終盤の戻りが取れなかったかもしれませんが、何とか持ち堪えられたようです。

今年1~3月ごろこそ、塩漬け低配当株の損切りを進めましたが、株価が上昇し始めた5月半ばごろからは方針を変更して、積極的に(1千万ほど)買いを進めましたので、

結果、12月末時点では以下のような結果となりました(単位は万円)。

| 分類 | 2021年 | 2022年 | 2023年 | 2023-2022 |

|---|---|---|---|---|

| 株式 | 3,603 | 4,409 | 5,696 | 1,288 |

| 投資信託 | 1,087 | 1,009 | 600 | -409 |

| 預貯金 | 798 | 231 | 374 | 143 |

| iDeCo | 1,443 | 1,227 | 1,738 | 511 |

| 合計 | 6,931 | 6,876 | 8,408 | 1,532 |

2023年末時点の資産は8,408万円です。

2022年末と比較すると、プラス1,532万円です(もちろん評価額ベースです)。

実際は支出の取り崩し分が370万のマイナスがあるはずですから、2023年末時点の含み益は1902万円あったことになります(前年比27.7%増)。

2022年末は総資産も目減りして、ちょっと悲しい気持ちになりましたが、2023年末では資産を増やすことがことができました (^^♪

いや、振り返ってみると今年はなんともラッキーな年でした。来年は新NISAもありますので、このまま資産を溶かさないように頑張っていきたいです!

2024年の新NISAはこうする

さて2023年末時点の現在、YoutubeやX上では新NISAの話題で持ち切りです。

私が現在保有する金融資産の中では、旧NISA枠での米国ETFや日本株が600万ほどあるのですが、これらは含み損がないので、それぞれの保有期間末まで持ち続けるつもり。

それはさておき、新NISAのポートフォリオをどうするか、が悩みの種ですよね。

新NISAでは、つみたて枠が120万円、成長投資枠が240万円、

合わせて年間360万円まで投資可能だにゃ。

新NISAの年間の投資枠は360万円なので、これはフルフルで使わなければ損です。(と思います)

で、つみたて枠は、多くの識者の皆さんのプランと同じく「eMAXIS Slim 全世界株式(通称オルカン)」に毎月10万円の積立を設定します。

私のメインの証券会社は楽天証券ですので、5万円は楽天カード引き落とし、残りの5万は楽天キャッシュといった具合に、楽天ポイントを稼ぐ方向で設定してみました。

次に成長投資枠ですが、現時点で旧NISA以外の資産が合計で5000万円はありますので、この中から既に含み益が30%以上あり、さらに今後も高配当が期待できそうな銘柄に置き換えて行く方針です。

ちなみに現時点では、

- (8316)三井住友フィナンシャル

- (1833)奥村組

- (5480)日本冶金工業

- (2914)JT

- (8593)三菱HCキャピタル

- (7433)伯東

- (7278)エクゼティ

- (7272)ヤマハ発動機

- (8133)伊藤忠エネクス

- (8766)東京海上ホールディングス

などが該当しそうです。これらの10銘柄を、とりあえずは買い増ししていこうと思ってます。

まとめ

- 2023年家計支出は、生活費14万+ゆとり費7.2万=合計21.2万円

- 配当収入は189万円

- 総資産は8,408万円、前年プラス1,532万円(評価額ベース)

- 2024年新NISAは限度額いっぱいまで使う

- つみたて投資枠はオルカンに、成長投資枠は日本株主体にする

生活費支出は今は安定していますが、今後のインフレを考えるとそうもいかない懸念はあります。

しかし、私のように現預金は超少なめで、株式や投資信託に全フリしている場合は、既にインフレに強いポートフォリオになっていると思いますので、ここは慌てず騒がず。

地政学的な状況にもよりますが、米国株も日本株も2024年は案外悪くないのでは?というのが私の見立てです。

なので、もうしばらく現在のポートフォリオは大きく変えずにいこうと思いますが、2024年後半からは少し米国債権ETFを増やしていこうと考えています。

今回も最後まで読んでいただき、ありがとうございます。ではまた!

前回2023年上期末の資産状況はこちらです。

早期リタイアするための必要な考え方。

後悔しない生き方、この本は目からうろこです。ぜひご参考に。

リタイア生活のはじまりはここから。資産がこれくらいあるとFIREできる。

コメント