2023年も半年が過ぎました。以前はほぼ毎月家計簿を公開していましたが、2023年からは6か月毎に振り返ることにしました。

半年間の生活支出はどうだったのか?

日経平均株価は今のところ好調だが、資産はどうなった?

2023年前半の米国株は、2022年から始まった利上げにより停滞したままですが、日本株は2023年の始めから急上昇して、5月半ばには日経平均3000円台を回復したようです。

55才でFIREしたおじさんの資産がどんな状況なのか、見てやってください!

2023年上半期の家計簿

家計支出

まず、家計支出の内訳から見ていきます。

| 分類 | 1~6月平均 | 2022年月平均 |

|---|---|---|

| 食費 | 61,196 | 59,481 |

| 日用品・被服費 | 6,817 | 6,125 |

| 自動車・交通費 | 5,569 | 7,714 |

| 光熱水道 | 16,643 | 18,383 |

| 通信・携帯 | 6,042 | 5,057 |

| 住居費 | 18,853 | 18,520 |

| 家電・家具 | 0 | 13,402 |

| ゆとり費 | 78,525 | 94,890 |

| 医療費 | 23,353 | 9,631 |

| 税金(固定資産) | 6,500 | 6,417 |

| 自動車税、保険 | 2,800 | 3,734 |

| 合計 | 226,298 | 243,354 |

| 合計(ゆとり費を除く) | 147,773 | 148,463 |

2023年上半期の平均値は、生活費14.8万+ゆとり費7.8万=合計22.6万円となりました。

2022年の年間の平均値と比較すると、トータルではほぼ横ばいですが、医療費は倍増してゆとり費は減っています。

医療費は、昨年に比べて歯科治療は減ったものの、高血圧や眼科の治療があったせいです。この先を考えると増えることはあっても減る事はないかもしれませんね。

ちなみに旅行などの大型出費は上記に含めていませんので、それについては後述します。

以下に6か月間の推移をグラフで見てみます。薄い点線は平均値です。

昨年6月に設定した予算では、生活費18万、ゆとり費(12万)込み合計30万円(年間360万円)としていましたから、いずれも予算の範囲内に収まっているのですが、ここ1年半の実績を振り返るともう少し少なめに見積もっても良さそうです。

なので今後の予算は、生活費16万、ゆとり費(10万)込み合計26万円(年間312万円)とします。

家計管理に予算を設定することは、無駄な支出を抑えるには有効な手段です。

例えばあなたが、ひと月3万円のおこづかいをもらっていたとして、月末の30日に5千円余っていたとします。ここで「今月はまだ5千円も残っているから外食しよう」と思うか、「来月何があるかわからないから5千円は使わずにとっておこう」と思うか、どちらのタイプでしょうか。

明らかに前者のタイプはお金がたまりません。しかし後者のタイプだったとしても資産を築くには十分ではありません。

日頃から「2万5千円でやりくりして、残りの5千円は貯金しておこう」と考えられる人が資産を築ける人なんだと思うんです。

無駄な支出はキッチリ抑えて、

自分にとって価値あるものに

お金を使いましょう!

ちなみに上のグラフの作り方はこちらです。

住民税、健康保険

2022年の私の収入はゼロですから、住民税は非課税に、健康保険料は最低限になります。

というはずでしたが、これらの算定根拠は世帯収入でして、panda家では妻のパート収入がありましたので、健康保険料は年間7万円になりました。

調べてみると世帯収入が98万以下だと最低ラインの3.3万円くらいになるようですが、これは不注意でした。しかも岸田政権は社会保険料の値上げを目論んでいそうなので、今後も注意は必要です。

しかし前年に支払った64万に比べると約9分の1ですから、それだけでもありがたい。

ちなみに退職1年目は以前の会社の健康保険組合を任意継続していましたが(その方が保険料が安いので)、今年からは国民健康保険に切り替えました。

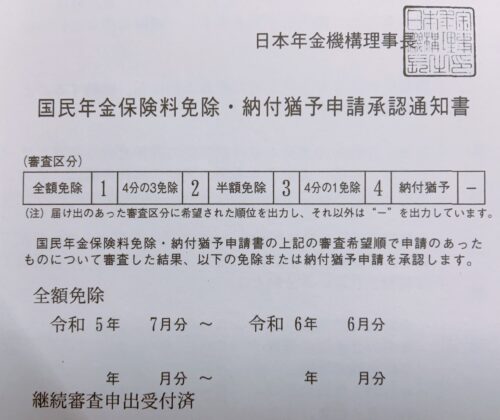

年金

年金については、退職したので厚生年金ではなく、国民年金のみとなった訳ですが、これを支払うかどうかは問題です。

資産は取り崩して年金保険料を払い、将来の年金を増やすのもひとつの方法なんですが、結局はGPIFで運用するか、自分で運用をするかの違いのような気がしたので、私は年金保険料を払わないことにしました。

収入がない人が保険料を払わない場合、「国民年金保険料免除申請」というのをすれば、払わなくても保険料の50%は払ったのと同じ扱いになりますので、実はお得です。

という訳で7月に免除申請を行い、めでたく「全額免除」となりました。

一番下の行の「継続審査申し出受付済」という記載があるので、今後は毎年申請する必要はなさそうです。

その他支出

生活支出の「ゆとり費」とは異なる予算の支出がもう一つあります。

それは、旅行やリフォーム費用などの大型の出費で、別枠で管理しています。

で、今回なんと! 娘が2人とも結婚しましたので、そのご祝儀として各100万で200万。

両親と旅行に連れて行ったりして約70万(下呂温泉、箱根、鎌倉など)。

ガスコンロと換気扇をリフォームして30万と、上期だけでトータル約300万円の出費がありました。

まあ、結婚式なんて1生に一度のことでしょうし、両親との旅行はこの先何回も行けるものではありませんので、ここぞとばかりに大盤振る舞いといった感じで使いましたね。

これも、私が心豊かに生きていくための価値ある支出ですので、これはこれでいいんです!(と自分で納得)

配当金収入

配当金収入は、しめてまとめて96万円。ひと月当たり16万円です。

2022年度末での配当金収入は160万でしたから半年分では半分の80万として、今回96万なので20%増という感じです。

年間200万を目指していましたので、ほぼ達成できてる感じです。努めて高配当株への組み換えを進めたのと、日本株が好調で増配した企業が多かったのが良かったですね。

ひと月当たりの平均支出は22.6万円ですので、配当金で支出の70%は賄えている計算ですが、残りの30%と「その他の支出」については資産を切り崩すことになります。

ですが、このまま株価の上昇が続けば、資産は減るどころか増える可能性も十分ありそうです。

いまいまの資産状況については次の章で。

2023年6月末時点の総資産

ここからは、総資産の話をします。これまでの収入と支出をまとめたのが、こちらの表です(単位は万円)。

| 費目 | 金額 | |

|---|---|---|

| 収入の部 | ||

| 配当金 | 96 | |

| 収入の部合計 | 96 | |

| 支出の部 | ||

| 生活費(R5.1~R5.6) | 137 | |

| 住民税(R5.6~R6.5) | 0 | |

| 健康保険(R5.4~R6.3) | 7 | |

| その他支出 | 300 | |

| 支出の部合計 | 444 | |

| 収入ー支出 | -348 | |

トータル348万円のマイナスですので、資産の取り崩し分は実質348万円となりました。

株式資産の状況

最初にも書いたとおり、日経平均は33年ぶりの高水準と騒がれるほどの好調を維持しています。

有識者の方々がその要因をいろいろと分析されていますが、円安と外国人投資家の買い越しが増えていることが効いてるようです。

今年1~3月ごろは前回のブログで述べたとおり、キャッシュポジションを厚めに保ちながら、塩漬け低配当株の損切りと高配当株の押し目買いを進めていきましたが、

株価が上昇し始めた5月半ばごろからは方針を変更して、積極的に買いを進めることにしました(1千万ほど)。

2024年からはNISA枠の増額がありますので、それに備えて2023年後半にはまたキャッシュポジションを厚めにしたいと思いますが、今のタイミングでは見極めが難しいですね。

インフレの兆しが見え始める→日銀の金融引き締め発動→株価下落、といったシナリオが容易に想定できますが、なんやかんやで年末には日経平均4000円まで行くんじゃないかとも期待しています。

総資産状況

日本株の33年ぶりの高騰の影響を受けまして、6月末時点では以下のような結果となりました(単位は万円)。

| 分類 | 2021年 | 2022年 | 2023年上 | 2023上-2022 |

|---|---|---|---|---|

| 株式 | 3,603 | 4,409 | 5,728 | 1,320 |

| 投資信託 | 1,087 | 1,009 | 681 | -329 |

| 預貯金 | 798 | 231 | 113 | -118 |

| iDeCo | 1,443 | 1,227 | 1,619 | 392 |

| 合計 | 6,931 | 6,876 | 8,141 | 1,265 |

2023年6月末時点の資産は8,141万円です。

2022年末と比較すると、なんとプラス1,265万円です(もちろん評価額ベースですよ)。

これは本来、支出の取り崩し分が348万のマイナスがあるはずですから、現時点の含み益は1600万以上あったことになります。

支出の取り崩し分があっても資産は減らずにすんでる(逆に増えてる)ことは、なんとも幸運なことですね。このまま利益を溶かさずに2023年を乗り越えられればいいのですが。

この先何があるかわからないので、早めに利確した方がいいのかもしれません。そのタイミングを計るのはムズカシイ。。

まとめ

- 2023年上期実績は、これまでの予算内に収まった

- 下期の予算見直し:生活費16万+ゆとり費10万=合計26万円

- 総資産は8,141万円、前年プラス1,265万円(評価額ベース)

- 日本株は市場の動向を見ながら、少しずつ利確を進める

生活費支出は安定しているので、こちらは一安心。医療費が増えているのはしょうがないのですが、病院にかからなくてもいいよう日頃から健康に留意したいと思います。

旅行費用などのその他支出ですが、7月以降もツーリングやキャンプなど積極的に飛び回りたいので、ある程度の支出はよしとします。これを抑えるとなんのためにFIREしたかわからなくなりますので。

現時点での問題はやはり日本株の出口戦略ですね。どうせ予想なんて当たらないんだから、せめて大ヤケドしないように、リスクがありそうな銘柄やこれ以上騰がらないと思える銘柄の利確を進めたいと思います。

今回も最後まで読んでいただき、ありがとうございます。ではまた!

前回2022年末の資産状況はこちらです。

早期リタイアするときの心配事や、その考え方など。

中年サラリーマンの処世術、特にFIREを目指す方には参考になるかも。

FIRE準備の第一歩です。まずはここから、お金の悩みはこれで解決しましょう。

コメント