手取り月収25万の人が、生活費に20万円使って、残りを5万を貯蓄(投資)した場合、貯蓄率は20%(5÷25)ですが、

たとえば出世して月収33万になった時に、生活費は20万のままで13万を貯蓄に回すことができるでしょうか?

このブログでは、FIRE達成の元となる

金融資産を貯めるための

大事な考え方をお伝えします。

貯蓄率に注目するワケ

収入が増えた時に貯蓄率を上げられるどうかは、視点を変えると収入が増加しても生活費を一定レベルに抑えることができるかを表しています。

上記の例でいうと、この家族は月20万、年間240万で生活できるということであり、世帯年収が600万になった時には約360万の貯蓄ができることになります。ナント貯蓄率60%です。

しかも月20万で生活できるということは、平均的な年金収入が20万円くらいと考えると、老後資金が不足することがなくなります。

お金持ちの人達が、質素な生活をしながら溜まったお金が生み出す利子や配当のみで生活できるようになるメリットがこれで理解できました。

なによりも、元本(資産)が減らないのが正義なんです。精神的に取り崩しの不安を抱くこともなく平常心でいられることが重要なんです。

FIRE達成するための貯蓄率

昇給に応じてライフスタイルを変える人は多そうですよね。給料が増えたので海外旅行に行くとか、高級車に乗り換えるとか。。

過去に私も年収600万の貯蓄率40%(貯蓄額240万)になった時には、外車でも買おうかなとか考えたもこともありましたが、

2人の子供の教育費に備えて、ひたすら貯蓄に励んでいました。

今から振り返ると、貯めたお金を見栄のために使わなくてよかったなと思います。もし使っていたらFIREできていなかったかもしれません。

当時はなんとなく高額商品は買わずにやり過ごしましたが、今なら明確にそんな浪費は却下するでしょう。だって単なる見栄なんですから。

自分の心からの喜びがあるのではなく、他人に羨ましいと思われたいという意識が根底にあるのが卑しい。

ほとんどの人が、自由vsBMW、自由vs郊外の一戸建て、といった戦いで「自由」を軽視してきたと思いますが、その原因は自由を具体的にイメージできていないためです。

自由とは、身近にあるけど気付きにくいものです。

たとえば、満員電車に乗らなくてもいい、嫌な上司と飲み会にいかなくていい、明日会社にいかなくてもいい、いつでも会社をやめられる、嫌いな人と仕事しなくていい、すきな所に住めるなどです。

これらを実現してくれるのは、あなたの貯金だったり、金融資産の配当金などの不労所得であったりなんですが、肝心なのはそれを効率的に作り出せるかどうかを左右する貯蓄率なんです。

そして経験からいって、貯蓄率が高い=その分早く自由を獲得できる ということなんです。

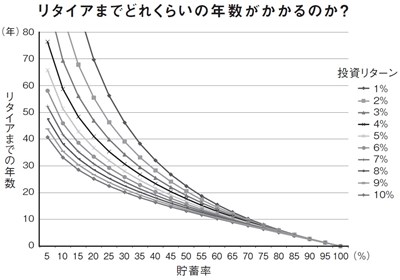

ちなみに貯蓄率とFIREまでの年数を調査したグラフがこちら。

出典:FIRE最強の早期リタイヤ術

グラフでは横軸があなたの貯蓄率で5~100%の幅があります。縦軸はリタイアまでの年数で、貯蓄金額ゼロから始めたと仮定しています。

各曲線は投資ポートフォリオの年間リターンを表しており、例えば年間7%であれば(下から4番目の曲線)、貯蓄率5%では約52年、30%では約25年ということが読み取れます。

さらにの貯蓄率が60%の場合は、投資リターンにかかわらずほぼ10~15年以内にFIRE達成できます。

何歳くらいでFIREしたいのかにもよりますが、なるはやでFIREを実現したいという方は、少ない額でもいいから早めに積立投資を始めるのがよいと思います。

私はこれが万人におすすめできるよい選択である、と思っています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/22219a94.2a5304f0.22219a95.78b3efb1/?me_id=1213310&item_id=19949464&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8574%2F9784478108574.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

自由な人生を生きられないとしたら

一方で「節約ばかりの人生は面白くない」とか「今しかできないことをやるべきだ」という意見もわかります。

私も余命が限られてると知ったのであれば、全く否定するつもりはありません。

30代には30代で、40代では40代でしか味わえない経験や感動があるのもわかります。

ですが30~40代で好き放題に浪費した結果70歳まで働かないといけなくなった、というのはちょっとバランスが悪い気がします。

ちょい悪オヤジを気取って、

- ゴルフ三昧

- グルメ三昧

- キャバクラ三昧

と浪費を重ね、結果70歳まで働かなくてはならない、というのと

- 見栄にお金をかけず資産を蓄え

- 早め(遅くても50代)に退職して

- 残りの人生はお金の苦労はなく

- やりたいコト、できるコトにお金をかける

というのとは、どちらがよいでしょうか。

私は後者の方が、前者の70歳まで働くケースと比べて、精神的にもかなり楽で豊かな感じがします。

さて、皆さんはどうでしょうかね?

40~50代の自由を取るか、50代以降の自由を取るか、といった期間選択の問題に見えるかもしれませんが、55歳くらいになると役職定年になって給料は下がり、仕事のモチベーションも上がらないといった声も耳にします。

果たしてどちらの人生を選べば、幸せになれるのか?

これは皆さん一人一人が判断すべき問題です。

今回も最後まで読んでいただきありがとうございます。

こちらの記事もご一読ください。ではまた!

コメント